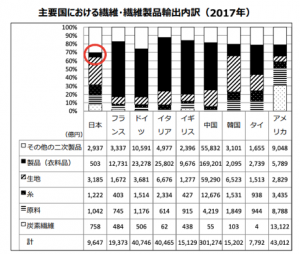

ファッション製品の輸出が圧倒的に少ない日本

アメリカ、中国に次ぐ世界第3位の日本アパレル市場。

しかし、欧米各国に比較するとファッション製品の輸出構成比が圧倒的に少い。

素材開発力や縫製技術が世界的にみても高いと言われているはずの日本ですが、なぜ、最終完成品の洋服の輸出構成比が低いのでしょうか?

経済産業省 生活製品課の2018年9月発表資料「繊維産業の課題と経済産業省の取組」によると、

日本は他の先進国と比較して、圧倒的にアパレル製品の輸出構成比が少ないことがわかります。

逆に、産業の川上に位置する生地輸出構成比が高いこともわかります。

このデータが意味することは何でしょう?

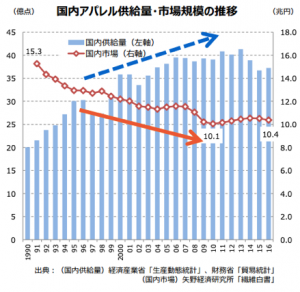

国内のアパレル製品市場は1990年の15兆円から30年間減少を続けて、現在は約10兆円。

この期間、日本のアパレル企業は販売価格を下げることで国内販売数量を増やすことで生き残りを狙ってきました。

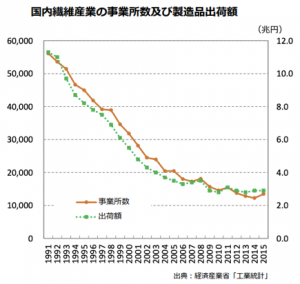

同じように繊維製品(生地や糸など)の総出荷額も下がり続け1/4になりましたが、素材メーカーは開発力やコスト対応力を高め、世界的な競争力を身につけて生き残ってきたことを表しています。

バブル崩壊後の30年を俯瞰するとこのようなイメージでしょうか。

■アパレル産業

国内アパレル市場の減少 →SPA化 →販売価格を下げ販売数量を増やす →コモディティ化 →売れ残り

■繊維産業

国内生地市場の減少 →新製品の開発・異業種への販売 →世界市場に目を向ける →世界的な競争力の回復

生地は世界に向けて製品開発をし続けた30年間ですが、アパレル製品は世界に向けて販売を伸ばせませんでした。

なぜでしょうか?

繊維産業は、製品の開発と世界に活路を見出した大変な改革をしたことと想像できます。

かたやアパレル産業はこの30年間、製造流通の仕組みを変えることで製品の販売価格を下げ国内販売数を増やすことや、原価、人件費、不採算店舗の削減などのコストカットで国内販売を維持して生き残る道を探ってきました。

つまり、世界に向けた製品開発より、国内販売数を増やすために販売価格を抑える努力をし続けてきたことが数字から見て取れます。

しかし、国内志向で生き残ってきたアパレルも大きな転換期を迎えています。

TFLでは、日本のアパレル産業の転換を支える人材を排出することで、アパレル産業の改革に寄与してきたいと考えています。

TFLの考える日本の産業変革のポイントは、

海外販売を伸ばせる価値を生み出せるデザイナーと海外流通を創造できるビジネス人材の育成

国内の低価格競争、高いロスからの脱却を叶えられるデザイン力とビジネス創造力のある人材輩出です。

日本の持つ「美意識」「感性」「サービス」をデザインを理解したうえで、テクノロジーを効果的に活用して「商品デザイン」「流通デザイン」を創造することで日本のアパレル産業は急増する世界のアパレル需要に対応できることと思います。

なぜならば、人材面で世界からリスペクトされる繊維開発力と縫製技術力を持った国ですから、あとはアパレル製品のデザイン力と流通デザイン力を持った人材が輩出されれば良いだけです。

「デザインシンキング」「クリティカルシンキング」など、世界最先端の教育現場で活用されるメソッドを提供できる講師陣と共に、

世界市場に切り込んでいける「ファッションデザイン」「ビジネスデザイン」を考えませんか?

▶︎▶︎TFLスクールガイダンスはコチラ!!